Πηγή: Euro2day

Τα δεδομένα που οδηγούν σε προβληματισμό και ανησυχία για το ελληνικό χρέος, ειδικά μετά το 2032. Η δύσκολη εξίσωση και η χρηματοδότηση των συντάξεων.

Στο προσχέδιο του Κρατικού Προϋπολογισμού του 2026 παρουσιάζεται μια εκτίμηση σημαντικής μείωσης του δημοσίου χρέους τη φετινή χρονιά.

Συγκεκριμένα, παρουσιάζεται ότι στο τέλος του 2025 το χρέος της Γενικής Κυβέρνησης θα μειωθεί στο 145,4% του ΑΕΠ (362,8 δισ. ευρώ) από 364,9 δισ. ευρώ το 2024 (153,6% του ΑΕΠ) με το ΑΕΠ να εκτιμάται ότι θα αυξηθεί στα 249,5 δισ. ευρώ το 2025 από 237,5 δισ. ευρώ που ήταν το 2024.

Θα πρέπει να σημειωθεί ότι στα στοιχεία του ΟΔΔΗΧ το δημόσιο χρέος μέχρι τις 30/6/2025 ήταν 403,205 δισ. ευρώ. Το χρέος που παρουσιάζεται στον ΟΔΔΗΧ, αποτελεί το χρονοδιάγραμμα λήξεως του χρέους της Κεντρικής Διοίκησης.

Η διαφορά μεταξύ του χρέους της Κεντρικής Διοίκησης και της Γενικής Κυβέρνησης είναι ότι στο δεύτερο δεν περιλαμβάνονται 25 δισ. ευρώ που χρωστάει το Κράτος στους ΟΤΑ και τα Ασφαλιστικά Ταμεία καθώς και το χρέος των ΝΠΔΔ ύψους 13 δισ. ευρώ περίπου.

Εάν λάβουμε υπόψη το χρέος της Κεντρικής Διοίκησης, αυτό το 2024 ήταν 170% του ΑΕΠ και εκτιμάται ότι το 2025 θα μειωθεί στο 159,6% του ΑΕΠ. Από τα 403 δισ. ευρώ του χρέους της Κεντρικής Διοίκησης το μεγαλύτερο μέρος (126 δισ. ευρώ ή 27,6% του χρέους) αποτελούν τα δάνεια του Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας (EFSF) η αποπληρωμή του οποίου επιμηκύνθηκε μέχρι το 2070 με τη συμφωνία (22/6/2018) στο Eurogroup, μεταφέροντας έτσι το 37% (περίπου 47 δισ. ευρώ) της αποπληρωμής στην περίοδο 2060-2070.

Έτσι, με την επιμήκυνση αυτή το 36% των δανείων του EFSF θα καταβληθεί μέχρι το 2050, το 27% θα καταβληθεί κατά την δεκαετία 2050 – 2060 και το υπόλοιπο 37% θα καταβληθεί κατά την δεκαετία 2060-2070.

Συνεχίζοντας στην κατανομή του χρέους, το δεύτερο μεγαλύτερο ποσοστό (21,7% του δημοσίου χρέους) αποτελούν τα ομόλογα του κουρέματος του PSI, ύψους 98,8 δισ. ευρώ, με την αποπληρωμή του να πραγματοποιείται μέχρι το 2042. Επιπλέον, 13,1% του χρέους (59,5 δισ. ευρώ) αποτελούν τα δάνεια από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας (ESM), η αποπληρωμή των οποίων αρχίζει το 2034 και λήγει το 2060 με μέση ετήσια υποχρέωση της τάξης των 2,2 δισ. ευρώ.

Επιπλέον υπάρχουν άλλα 61 δισ. ευρώ σε συμφωνίες επαναγοράς (repos) και έντοκα γραμμάτια. Σε αυτά προστίθενται άλλα 6,7 δισ. ευρώ από δάνεια της Ευρωπαϊκής Τράπεζας Επενδύσεων και της Τράπεζας Ανάπτυξης και άλλα 11,4 δισ. ευρώ σε δάνεια από τον Μηχανισμό Ανάκαμψης και Σταθερότητας τα οποία θα πρέπει να αποπληρωθούν κατά τη περίοδο 2032-2055.

Τέλος, υπάρχουν και άλλα 31,6 δισ. ευρώ (13,4% του χρέους) σε διμερή δάνεια από Ευρωπαϊκές χώρες (GLF), η αποπληρωμή των οποίων ξεκινάει το 2029 και διαρκεί μέχρι το 2041 και είναι 2,645 δισ. ευρώ το χρόνο.

Σε αυτά τα διμερή δάνεια, σύμφωνα με το προσχέδιο του προϋπολογισμού, τον Δεκέμβριο του 2025 αναμένεται να γίνει πρόωρη αποπληρωμή ύψους 5,290 δισ. ευρώ που αποτελεί τις δόσεις δύο ετών. Σε αυτή έχουν προηγηθεί οι πρόωρες αποπληρωμές του Δεκεμβρίου του 2024 ύψους 7,935 δισ. ευρώ (δηλαδή 3 ετήσιες δόσεις), του Δεκεμβρίου του 2023 ύψους 5,290 δισ. ευρώ και του Δεκεμβρίου του 2022 ύψους 2,645 δισ. ευρώ.

Δηλαδή, τα έτη 2022-2024 έχουν πραγματοποιηθεί αποπληρωμές 6 ετήσιων δόσεων των διμερών δανείων που έπρεπε να καταβληθούν κατά τη περίοδο 2029-2034. Δηλαδή, σε τρία έτη που πραγματοποιήθηκε πρόωρη αποπληρωμή των διμερών δανείων συνολικού ύψους 15,870 δισ. ευρώ, το δημόσιο χρέος αυξήθηκε από 400,2 δισ. ευρώ το 2022 σε 403,8 δισ. ευρώ το 2024 και εκτιμάται ότι θα μειωθεί στα 398,4 δισ. ευρώ στο τέλος του 2025.

Αυτό συμβαίνει γιατί το μεγαλύτερο μέρος των ποσών που καταβάλλεται για την πρόωρη αποπληρωμή αντλείται από νέο δανεισμό με εκδόσεις ομολόγων. Συγκεκριμένα, το ποσό των 5,290 δισ. ευρώ που θα καταβληθεί τον Δεκέμβριο του 2025 αντλήθηκε από εκδόσεις ομολόγων ύψους 4 δισ. ευρώ και 3 δισ. ευρώ με λήξεις το 2038 και το 2054 αντίστοιχα.

Αυτό σημαίνει ότι η πρόωρη αποπληρωμή δεν χρηματοδοτείται από τα πλεονάσματα ώστε να μειωθεί αισθητά το χρέος αλλά τα 15,870 δισ. ευρώ που έχουν καταβληθεί κατά τη τριετία 2022 – 2024 καταβλήθηκαν κυρίως από νέο δανεισμό και για αυτό το χρέος αυξήθηκε στα 403 δισ. ευρώ από 400 δισ. ευρώ αντί να μειωθεί ανάλογα.

Έτσι, η μείωση του χρέους ως ποσοστό του ΑΕΠ που παρατηρείται τα 4 τελευταία χρόνια, οφείλεται αποκλειστικά στην αύξηση του ΑΕΠ σε ονομαστικές τιμές δεδομένου ότι η μείωση αυτή, του δείκτη χρέους ως προς το ΑΕΠ, οφείλεται κατά 50% στον υψηλό πληθωρισμό που επιμένει τα τελευταία έτη και αναμένεται το 2025 να προσεγγίσει το 3% όταν το 2024 ήταν 2,6%.

Τούτων δοθέντων, είναι ενδιαφέρον να σημειωθεί ότι παρά το γεγονός ότι εκφράζονται στην χώρα μας αισιόδοξες εκτιμήσεις για την πορεία του χρέους, μια πιο διεξοδική ανάλυση των αναμενόμενων μελλοντικών πληρωμών οδηγεί σε προβληματισμό και ανησυχία για την βιωσιμότητα του χρέους ειδικά μετά το 2032.

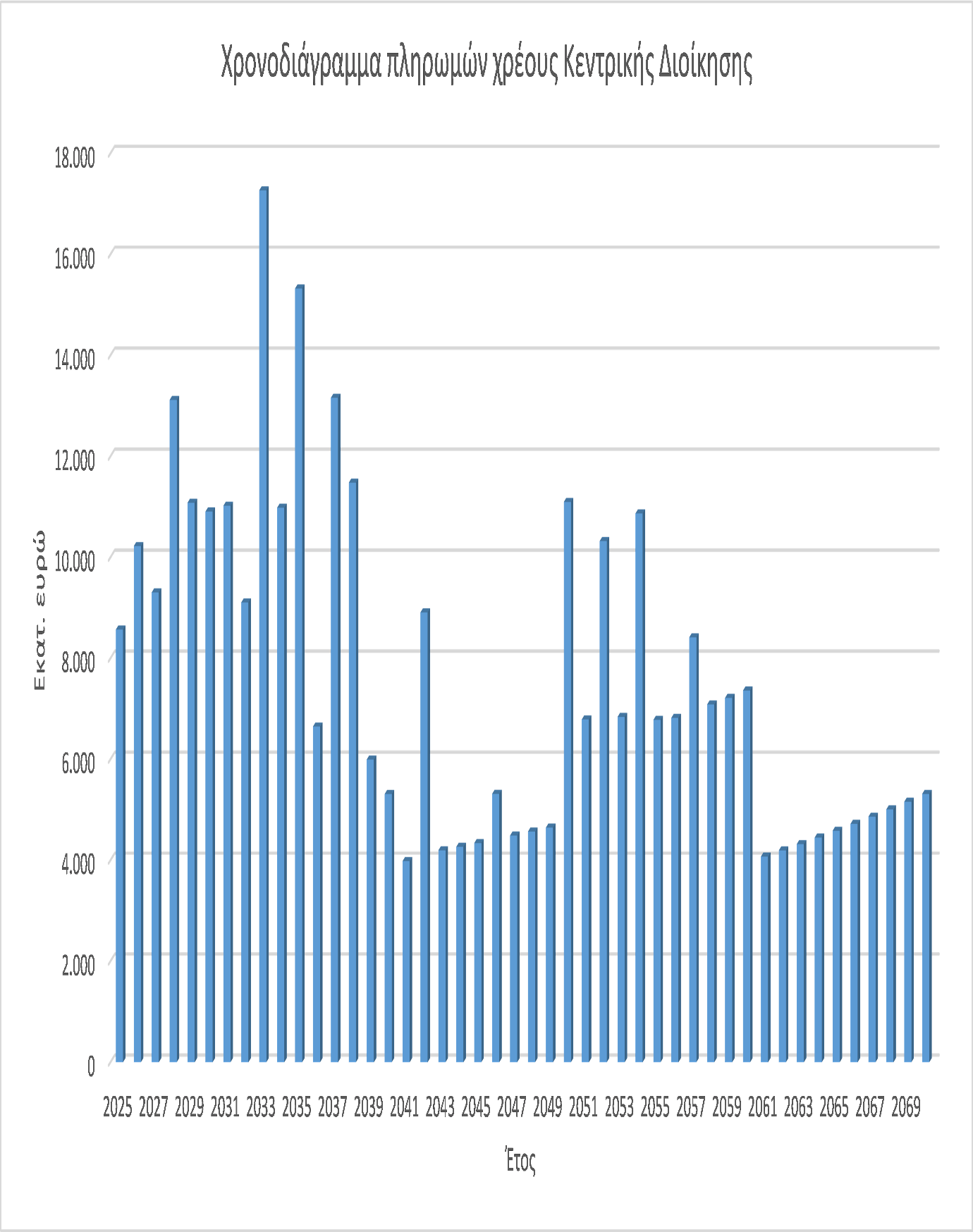

Ειδικότερα, στο Διάγραμμα 1, παρουσιάζεται το χρονοδιάγραμμα αποπληρωμής του χρέους της Κεντρικής κυβέρνησης σύμφωνα με τα στοιχεία του ΟΔΔΗΧ.

Διάγραμμα 1: Χρονοδιάγραμμα αποπληρωμής χρέους κεντρικής διοίκησης

Πηγή: ΟΔΔΗΧ, 2025

Από την ανάλυση των αναμενόμενων μελλοντικών πληρωμών του χρέους διαπιστώνεται ότι η αποπληρωμή του χρέους είναι εμπροσθοβαρής δεδομένου ότι σχεδόν το μισό χρέος (48,3%) απαιτείται να αποπληρωθεί κατά τα επόμενα 15 έτη μέχρι το 2040, ενώ το υπόλοιπο μισό στο διπλάσιο διάστημα των 30 ετών μέχρι το 2070.

Αυτό σημαίνει ότι οι περιορισμοί αναφορικά με την πληρωμή του χρέους θα εμφανιστούν κατά την περίοδο 2025 – 2040 και όχι για το απώτερο μέλλον. Πράγματι, από το Διάγραμμα 1, αναδεικνύεται ότι η μέση ετήσια πληρωμή για τα 15 επόμενα έτη θα είναι 11 δισ. ευρώ ενώ από το 2040 μέχρι το 2070 η μέση ετήσια πληρωμή μειώνεται σχεδόν στο μισό, δηλαδή στα 6 δισ. ευρώ.

Εστιάζοντας την ανάλυση μας στην 15ετία 2025-2040 διαπιστώνουμε ότι η μέση πληρωμή μέχρι το 2032 θα είναι 10,4 δισ. ευρώ και τη περίοδο 2033-2040 αυξάνεται σε 12,5 δισ. ευρώ, δηλαδή οι ετήσιες πληρωμές την περίοδο αυτή αυξάνονται κατά 19%.

Έτσι, εάν ληφθεί υπόψη ότι τα τελευταία 4 έτη η μείωση του χρέους ως ποσοστό του ΑΕΠ και τα πλεονάσματα του προϋπολογισμού, κατά βάση, έχουν προέλθει από τα υψηλά έσοδα κυρίως των έμμεσων φόρων και από τη συνδρομή του υψηλού πληθωρισμού, ο οποίος όμως διαβρώνει την αγοραστική δύναμη των πολιτών, γίνεται αντιληπτό ότι για την περίοδο 2033 – 2040 θα απαιτηθεί ετησίως ένας μέσος ρυθμός πραγματικής ανάπτυξης ο οποίος θα υπερβαίνει το 3% ετησίως.

Βέβαια μία τέτοια προοπτική μέσης ετήσιας αύξησης του πραγματικού ΑΕΠ εκτιμάται ως εξαιρετικά δύσκολη να επιτευχθεί, εάν λάβουμε υπόψη ότι η ανεργία έχει ήδη μειωθεί στο 9% προσεγγίζοντας τα όρια της διαρθρωτικής ανεργίας και με τον τουρισμό να έχει φτάσει στα όριά του, αφού ήδη οι υποδομές παρουσιάζουν σημαντικές δυσλειτουργίες και ελλείψεις για να εξυπηρετήσουν τα 42 εκατ. τουριστών που εκτιμάται ότι θα επισκεφθούν την χώρα μας το 2025.

Παράλληλα, εκτιμάται ότι δεν θα μπορεί η μείωση του χρέους να βασιστεί στον πληθωρισμό, δεδομένου ότι ένας συνεχόμενος πληθωρισμός στο επίπεδο του 2,5%-3% μέχρι το 2040 θα ήταν οδυνηρός για την απώλεια της αγοραστικής δύναμης και την επιδείνωση του επιπέδου διαβίωσης των πολιτών στην Ελλάδα.

Επιπλέον, οι ανησυχίες για την βιωσιμότητα του χρέους εντείνονται εάν λάβουμε υπόψη τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής για την μελλοντική πορεία της ανεργίας και της ανάπτυξης για την Ελλάδα.

Συγκεκριμένα, η Ευρωπαϊκή Επιτροπή στην Έκθεση της για την γήρανση του πληθυσμού (2024 Ageing Report) λαμβάνει υπόψη ότι η ανεργία θα μειωθεί στο 8% μέχρι το 2030 και στο 7% μέχρι το 2040 και μετά θα διατηρηθεί σταθερή στο 6,5% μέχρι το 2050, ενώ για την πραγματική ανάπτυξη θεωρεί ότι από το 2030 μέχρι το 2050 θα είναι κατά μέσο όρο 1,1% ετησίως. Κι΄ αυτό λόγω της έντονης γήρανσης του πληθυσμού που αναπόφευκτα θα αντιμετωπίσει η χώρα μας μέχρι το 2050 αφού ο δείκτης γήρανσης (δείκτης εξάρτησης ηλικιωμένων) θα αυξηθεί από το 38% το 2025 στο 67% το 2050.

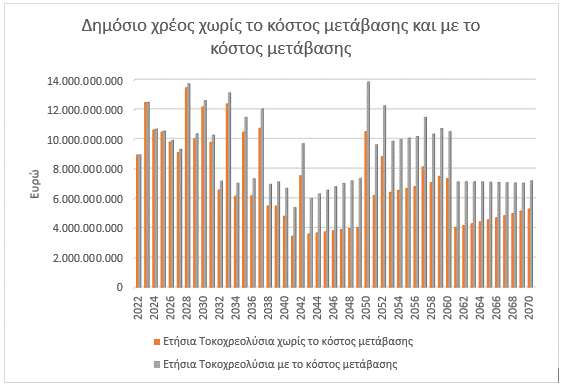

Όμως, ακόμα και μετά το 2040 όπου οι ετήσιες πληρωμές του χρέους μειώνονται κατά μέσο όρο στα 6 δισ. ευρώ, οι συνθήκες δεν θα είναι ευνοϊκές εάν λάβουμε υπόψη τις ετήσιες χρηματοδοτήσεις του Κρατικού Προϋπολογισμού λόγω της ωρίμανσης του κόστους μετάβασης που προκαλείται από την δημιουργία του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ).

Πράγματι, στο Διάγραμμα 2, παρουσιάζεται πως θα διαμορφωθούν οι μελλοντικές πληρωμές του χρέους λαμβάνοντας υπόψη και τις χρηματοδοτήσεις του κόστους μετάβασης που δημιουργείται από την ίδρυση του ΤΕΚΑ.

Διάγραμμα 2: Χρονοδιάγραμμα αποπληρωμής χρέους με κόστος μετάβασης του ΤΕΚΑ

Πράγματι από το 2045 και μετά (Διάγραμμα 2) όπου θα αρχίζει να συνταξιοδοτείται η σημερινή γενιά των 45-άρηδων, ο Κρατικός Προϋπολογισμός θα πρέπει να χρηματοδοτεί το παλαιό σύστημα επικουρικής ασφάλισης (e-ΕΦΚΑ) με 2 δισ. ευρώ ετησίως κατά μέσο όρο, αυξάνοντας την ετήσια επιβάρυνση του Κρατικού Προϋπολογισμού από 6 δισ. ευρώ σε 8 δισ. ευρώ, επιβαρύνοντας ακόμα περισσότερο την επίσης δύσκολη περίοδο 2050 – 2060 (Διάγραμμα 1) και απαιτώντας ακόμα υψηλότερους ετήσιους ρυθμούς ανάπτυξης της ελληνικής οικονομίας. Ετήσιους ρυθμούς ανάπτυξης οι οποίοι εκτιμάται ότι θα πρέπει να είναι σημαντικά υψηλότεροι από το 1,1% που προβλέπει η Ευρωπαϊκή Επιτροπή.

Πιο συγκεκριμένα αυτό σημαίνει ότι οι ετήσιοι ρυθμοί ανάπτυξης απαιτείται να προσεγγίζουν κατά μέσο όρο ετησίως το 1,7% σε πραγματικούς όρους και αυτό σε συνθήκες έντονης γήρανσης του πληθυσμού ο οποίος εκτιμάται ότι θα μειωθεί σε 8 εκατ. άτομα από 10,4 εκατ. που είναι σήμερα και το εργατικό δυναμικό σε 3,2 εκατ. άτομα από 4,7 εκατ. άτομα που είναι το 2025.

* O Σάββας Ρομπόλης είναι Ομότιμος Καθηγητής Παντείου Πανεπιστημίου.

** Ο Βασίλειος Γ. Μπέτσης είναι Δρ. Παντείου Πανεπιστημίου.